L'e-BULLETIN de GESTION

Bulletin de veille et d'information

Bulletin de veille et d'information

Gestion: Proposé le 10 octobre 2018 par Marc Bertin actualisé le 24 octobre 2019

Longtemps l’assurance-vie, particulièrement les contrats à capital garanti, était un placement de père de famille. La politique de taux négatifs de rémunération des dépôts de banques européennes que mène la B.C.E depuis 2014 commence à avoir des répercussions, notamment sur l’épargne.

C’est ainsi que les assureurs ne seront bientôt plus en mesure de vous garantir le capital prévu pour les contrats d'assurance vie concernés depuis que les taux longs, comme le taux des emprunts d'Etat à 10 ans, passé en-dessous de 0%, sont devenus négatifs. C'est particulièrement vrai pour ceux basés sur un fonds en euros.

Pour commenter, ce qui s'annonce comme une déroute prochaine, une débâcle sur l'assurance-vie, le président du directoire de SuravenirGestionnaire des contrats Fortuneo-vie, Yomoni-Vie ou Linxea Avenir n'a pas peur de manier l'euphémisme en affirmant "....cela signifie que la richesse future est négative."

En langage courant, cela signifie qu'à chaque reddition de comptes, vous pourriez ne pas retrouver le capital initial placé. Alors que le rendement est déjà très faible, il va, encore, inévitablement, diminué.

Pour contrer l’incidence des taux négatifs sur les contrats en euros, la solution proposée par les assureurs est de reporter vos placements vers d'autres produits d’épargne en unité de comptes (parts d'actions, parts de sociétés ou fonds de placement en actions de Sicav, en parts de SCPI...). En bref, d'investir votre épargne sur les marchés boursiers, avec tous les aléas que cela comporte

Ce qui est loin de l'objectif d'une assurance-vie, particulièrement celle à capital garanti.

Dans les prochains mois, les assureurs vont donc vous "encourager" à migrer votre assurance-vie basée sur un fonds en euros vers une assurance-vie en unités de compte.

Pour mémoire, à la bourse, il y a une règle intemporelle, les gros porteurs plument les petits. L'effet est accentué lorsque ces petits sont représentés par des intermédiaires, au motif qu'il faille protéger l'intérêt général, par exemple, la compagnie, au détriment des intérêts particuliers, ici, les souscripteurs.

Il faut garder en mémoire les Junk bonds et leurs effets déclencheurs à l'origine de plusieurs crises d’abord financières puis économiques ou les prêts hypothécaires américains à l'origine de celles de 2008

Cet aspect, rarement relevé, de la politique monétaire non-conventionnelle de la B.C.E dont il nous est trop souvent rapporté les effets sur le remboursement de la dette des états qui, avec les taux négatifs, remboursent moins qu’ils n’ont empruntés.

Autre effet induit par les taux négatifs; Certaines banques envisagent de taxer les dépôts de leurs clients. Pour l’instant, cela ne concerne que des banques spécialisées mais qui pourrait s’étendre à toutes, vieille revendication des banques. L’exemple allemand doit être observé, puisque, somme toute, nous partageons avec l'Euro, le même système monétaire.

Ce qu'il faut retenir : Les contrats d’assurance-vie en euros sont appelés à disparaître, par la fin de commercialisation de ce type de contrat, par extinction naturel des contrats en cours ou par migration vers d’autres produits d’épargne, simplement parce qu’ils sont devenus inintéressants pour les compagnies d’assurances.

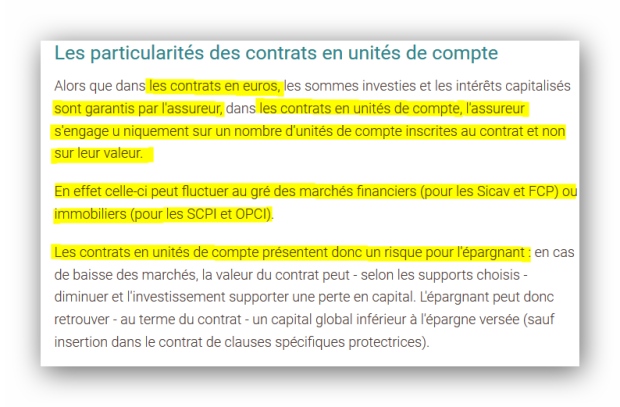

Définition: l’expression "fonds en euros" utilisée dans les contrats d'assurance-vie signifie que les capitaux prévus au contrat sont libellés en euros, par opposition aux contrats en unités de compte qui sont exprimés en parts de FCP, Sicav, SCPI.

Dans le premier cas, le risque est supporté par la compagnie d'assurances qui garantit aux souscripteurs le montant du capital à contrario des contrats en unités de compte où les risques sont supportés par le souscripteur.

-

-

contact#bulletindegestion.fr

(remplacez # par @)